En el Programa de Cooperación Técnica para la Pesca UE-VECEP, en conjunto con su contraparte nacional -el Fondo de Crédito Agropecuario- en la constitución del denominado Fondo de Crédito Rotatorio, estamos desarrollando un novedoso programa en la Isla de Coche - Venezuela, que persigue "allanar" el camino con el fin de permitir el acceso de estos pescadores artesanales venezolanos a los sistemas comerciales de crédito. Para ello, se está utilizando como estrategia la creación de instituciones financieras locales, denominadas Cajas Rurales Marítimas.

Las Cajas Rurales Marítimas, son una especie de pequeños bancos, propiedad de aquellos miembros de la comunidad que deciden organizarse con la misión de captar recursos de distintas fuentes, para colocarlos en forma de crédito entre sus asociados. Las dos fuentes fundamentales de estos recursos se han denominado interna y externa. Con la primera se hace referencia a los fondos aportados por los propios pescadores dueños de la organización. Estos aportes se hacen bien como capital- lo cual les otorga propiedad y los hace partícipes de las ganancias o pérdidas en que incurra su organización- o bien como ahorros remunerados a tasas de interés competitivas. Las fuentes externas, por su parte, son todos aquellos recursos provenientes de programas de financiamiento privados o públicos, nacionales o internacionales, que puedan ser captados con el fin de colocarlos en forma de crédito entre los socios de la organización.

El principio teórico radica en el convencimiento de que el problema del financiamiento a estos pescadores artesanales, al igual que a muchos pequeños empresarios rurales, no se limita a un problema de recursos, sino que envuelve un problema tecnológico. Esta población requiere de una tecnología financiera distinta a la utilizada tradicionalmente, que se adapte de manera más idónea a las realidades de ese medio. Lo que se ha hecho es adaptar elementos tecnológicos novedosos que se están utilizando exitosamente en varios países y que tienen su origen en los sistemas informales de crédito preexistentes en muchas de estas comunidades.

La observación de los sistemas informales de financiamiento nos ha permitido utilizar ciertas técnicas financieras, que no sólo son más familiares a los pescadores, sino que se adaptan mejor a sus realidades. Ejemplo de lo anterior se puede observar en la manera en que captan sus ahorros o recuperan los créditos. Por muchos años se ha sostenido que las comunidades de pescadores artesanales tienen una muy limitada o inexistente capacidad de ahorro. Sin embargo, al igual que en muchas comunidades de microempresarios rurales, la capacidad de ahorro existe, y lo que hace falta son los instrumentos tecnológicos capaces de fomentar y captar estos ahorros.

Los sistemas de ahorro comerciales bancarios tradicionales, no están diseñados para atender a esta población. Sus sistemas de información, sus formatos de captación, la ubicación geográfica de sus oficinas, etc., no han sido orientadas a buscar la movilización de recursos provenientes de estos ciudadanos.

Normalmente los pescadores artesanales sólo pueden ahorrar pequeños montos, para lo cual tienen que pagar costosos transportes que les permita recorrer las distancias que los separan de los bancos comerciales. Una vez allí, tienen que enfrentar el llenado de documentos poco amigables y ambientes no familiares. Posteriormente si, por ejemplo, necesitan hacer pequeños retiros, tienen que transitar el mismo procedimiento que en muchas ocasiones resulta tan costoso como el monto que van a retirar y tan incómodo que el pescador termina por inhibirse de utilizar estas instituciones para canalizar sus ahorros. Las Cajas Rurales Marítimas por el contrario son instituciones locales, lo cual facilita enormemente el proceso de captación, ya que el pescador sólo debe acercarse hasta la casa de su vecino, quien hace las funciones de tesorero y colocar de manera sencilla sus depósitos. Los documentos que se utilizan para el control, la misma manera en que son calculados los intereses, la accesibilidad de la operación, son elementos que permiten a los pescadores tener una visión sencilla y práctica del movimiento de su dinero.

Algo muy similar sucede con la recuperación del crédito, para lo cual no sólo se facilitan los canales de recolección, sino que se utiliza a la propia comunidad como elemento para en ocasiones "presionar" y conseguir el pago. El convivir en una comunidad permite tener una noción más o menos acertada de los ingresos que se producen, de conocer los períodos de mayor o menor captura, de entender los buenos y malos tiempos. Este valioso conocimiento local se aprovecha para desarrollar adecuados mecanismos de pago que permitan mantener altos índices de recuperación, sin generar excesivas tensiones en la economía familiar de los pescadores.

Elementos de este estilo son también usados para tareas teóricamente complejas, tales como la selección de los clientes, los desembolsos oportunos del crédito, la fijación de las tasas de interés, y la fijación de montos y plazos adecuados.

La tarea consiste, básicamente, en crear eficientes organizaciones locales capaces de asumir de manera directa las funciones típicas de las instituciones financieras comerciales grandes. Para ello se capacitan a los socios de la organización de una manera rápida y sencilla, de modo que puedan asumir directamente estas tareas. Cuando la organización local asume estas funciones, no sólo logra que las mismas se hagan de manera eficiente, sino que contribuye radicalmente a bajar los costos que significa para una institución financiera, pública o privada, atender a estos clientes.

De lo anterior se puede deducir que no sólo se trata de utilizar una tecnología financiera adecuada, sino que, además, se debe contar con un modelo de capacitación que dé la oportunidad de trasmitir información financiera y organizacional de manera sencilla, rápida y económica. El modelo utilizado está muy ligado al desarrollado por más de doce años en la Fundación Integral Campesina _FINCA- de Costa Rica. Unas de las claves de este método consiste en crear, junto con los miembros de la comunidad interesados en el programa, todos los reglamentos que van a regir la organización. Esto, en conjunto con el hecho de que los socios son considerados como tales por los aportes de capital que hacen, tiende a producir un fuerte sentido de propiedad entre los socios, que repercute en un mayor celo y responsabilidad por el manejo de los recursos.

La utilización, en la fase inicial de la organización, de recursos propios de los pescadores, da la oportunidad de crear experiencias en el manejo de los créditos y dotar a los socios de un sentido preciso sobre las características del negocio financiero. Este entendimiento es muy importante a la hora de que, por ejemplo, sean los pescadores quienes deben fijar las tasas de interés que se cobran a los créditos otorgados con sus propios recursos; permite darles una visión clara de la necesidad que existe de cobrar tasas que cubran los gastos de operación, que sostengan el valor del dinero para poder enfrentar los efectos de la inflación y que generen ganancias suficientes para hacer crecer el fondo de crédito. Todos estos principios son absolutamente necesarios si se desea mantener la buena salud de un fondo rotatorio de crédito.

Mediante este proceso- que de algún modo supone que los pescadores estén ejerciendo funciones normales de un banquero- los mismos desarrollan un alto sentido de responsabilidad, pues de ellos depende el buen funcionamiento de la organización. La responsabilidad que surge, por ejemplo, del manejo de recursos provenientes del ahorro de sus compañeros, obliga a los administradores de estas organizaciones a atender no sólo las necesidades de los deudores, sino también la de los ahorristas, que exigen, entre otras cosas, que los créditos sean otorgados a personas responsables, con capacidad de pago y a tasas de interés que remuneren de manera adecuada sus ahorros.

La ruta hacia el acceso a las fuentes financieras comerciales, en especial de la banca privada, se hace mediante convenios que contribuyan a apoyar las débiles garantías que pueden ofrecer los pescadores artesanales, pero que también permitan reducir los costos de operación que tendría el banco, ya que son transferidas a nivel local las costosas funciones que de otra manera tendría que enfrentar. Obviamente, estos convenios deben prever el ir progresivamente transfiriendo el peso de los colaterales desde el Programa hacia la propia organización local; al igual que, por los servicios prestados, las tasas de interés que la banca cobra a los pescadores debe permitir la capitalización de los mismos a través de su organización local, sin que esto encarezca el crédito.

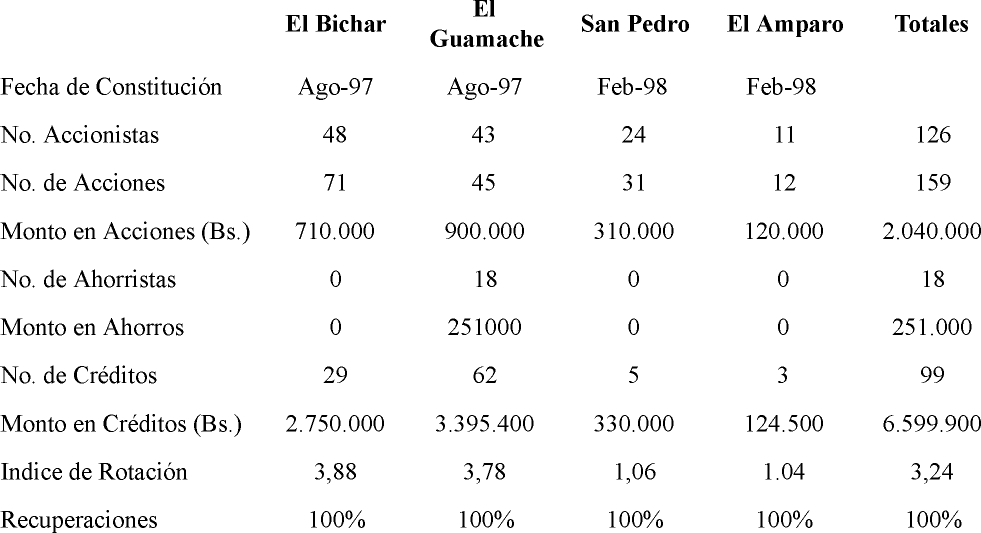

Hasta el presente se han creado cuatro organizaciones en las comunidades

de El Bichar, El Guamache, San Pedro y El Amparo. Las dos primeras tienen

ya varios meses operando con el manejo de sus propios recursos, con los

resultados siguientes: los índices de recuperación de ambas

organizaciones son del cien por ciento; los niveles de capitalización

crecen mes a mes, no sólo por la revalorización de sus aportes,

sino por la incorporación frecuente de nuevos socios; los índices

de rotación varían de 3 a 4 veces el capital; entre otros.

Hacia principios de 1998, estas organizaciones empezarán a utilizar

la fuente de recursos externos provenientes del Fondo Rotatorio del Programa

VECEP, para lo cual ya se tiene acordado y listo para la firma, el convenio

con uno de los más importantes bancos comerciales del país.![]()

Retorno ![]()